遺產稅節稅怎麼做?2026全攻略:跨代贈與與免稅額3大策略

在 台灣 的資產傳承規劃中,「跨代贈與」近年逐漸成為熱門話題。

許多民眾開始思考:👉 如果資產直接留給孫子,是否可以降低整體稅負?

本文將帶你一次了解跨代贈與的核心概念、節稅邏輯與常見風險。

遺產稅節稅是許多家庭在資產傳承時最關心的議題之一。在台灣的稅制下,若沒有提前規劃,可能產生不必要的稅負。

每遺產稅節稅方法:善用每年244萬贈與免稅額

贈與稅 :

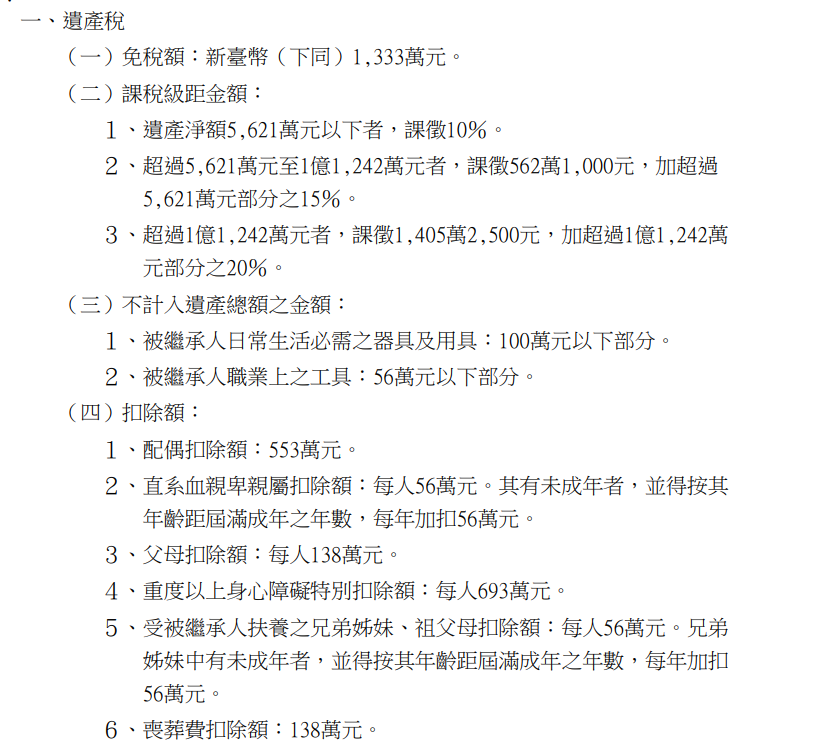

贈與稅免稅額是每1 位贈與人每1 年244 萬元為限,也就是每1 位贈與人自每年1 月1 日到12 月31 日止,不論贈與給多少人,累計贈與金額合計不超過244 萬元,即可免徵贈與稅。

遺產稅 : 節稅規劃方法之一, 請善用時間價值

面對高房價與資產傳承,許多家長最擔心的就是「辛苦一輩子的財產,最後一半都進了國稅局」。提早進行贈與稅規劃已成為高資產族群的必修課。

很多人以為節稅就是單純的「分年送錢」,但專業的遺產稅節稅策略遠不止於此。

透過完整的遺產稅節稅規劃,可以在合法情況下有效降低未來稅負。

一、什麼是跨代贈與?

所謂跨代贈與,是指財產直接贈與給下一代的下一代(例如孫子),而不是先給子女再轉移。

透過「跨代贈與」(直接傳承給孫輩)或是結合房貸的「附有負擔之贈與」,不僅能大幅降低稅率區間,更能精準達成資產保護的目的。

這樣的安排,主要涉及兩種稅負:

- 贈與稅

- 遺產稅

二 跨代贈與適合哪些人?

較適合以下族群:

想降低未來整體稅負者

已有孫子女的家庭

有不動產或一定資產規模者

希望提前規劃資產傳承者

遺產稅節稅也要有保障!會計師教您「送出資產、握住主權」的 3 個配套

許多長輩擔心「錢送給孫輩,萬一他不聽話怎麼辦?」這其實可以透過法律與稅務架構解決:

- 1.附有負擔之贈與:在契約中註明受贈人需履行扶養義務,否則可撤銷贈與。

- 2.結合信託機制:資產名義上移轉,但由信託管理,設定到特定年紀(如 30 歲)才能動用。

- 3.股權化持有:透過資產管理公司,讓孫輩持股獲益,但主導權(表決權)留在您手中。

👉 如何在合法前提下,做好長期資產配置

建議在規劃前,先進行整體評估,包括:

- 資產結構

- 家庭關係

- 稅務影響

一、不動產贈與與買賣差在哪?

贈與 📌 買賣

- 無對價移轉(不用付錢)

- 可能涉及土地增值稅

- 需課徵 贈與稅

- 有對價交易(需實際付款)

- 涉及:

- 房地合一稅

- 土地增值稅

- 契稅

專業建議

不動產移轉沒有「標準答案」,真正關鍵在於:

👉 整體稅務規劃,而不是單一選擇

建議評估以下內容:

- 持有期間

- 房產價值

- 家庭資產配置

- 未來是否再移轉

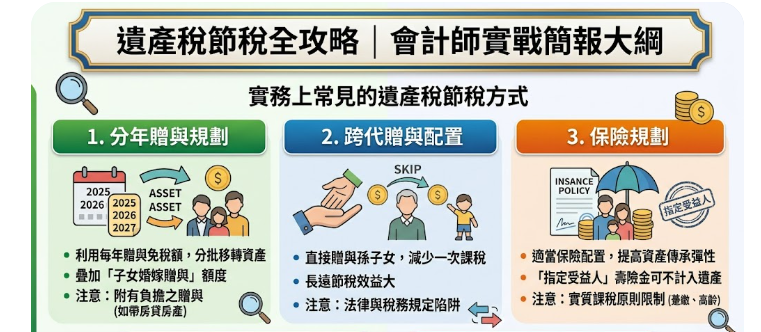

遺產稅節稅還有哪些常見方法?

除了善用贈與免稅額之外,實務上常見的遺產稅節稅方式還包括:

1. 分年贈與規劃

透過每年贈與免稅額,逐步將資產移轉,降低未來遺產總額。

2. 跨代贈與配置

將資產直接贈與孫子女,有機會減少一次課稅,但需注意法律與稅務規定。

3. 保險規劃

透過適當的保險配置,可以在資產傳承時提高彈性。

遺產稅節稅規劃的重要性

遺產稅節稅並不是單一操作,而是一個長期規劃的過程。

透過提前安排與專業評估,可以在合法情況下有效降低稅負,同時兼顧資產傳承與家庭需求。